個人住民税について

住民税とは

丸森町では、町民のみなさんの日常生活と密接に結びついた行政サービスを行っています。 そして、そのために必要な費用は、できるだけ多くのみなさんに収入に応じて負担してもらうことが望ましいとされています。 住民税は、このような地方税の性格をもっともよく表している税金で、一般的に、市町村民税(町民税)と道府県民税(県民税)をあわせて、住民税とよんでいます。 また、住民税には、個人の住民税と法人の住民税があります。これは、会社などの法人も地方公共団体の一員として行政サービスを受けているという点に着目しているためです。個人の方は個人住民税、会社などの法人は法人住民税を地方税として負担する仕組みとなっています。 以降、このページでは、個人の住民税について記載いたします。

住民税の構成

| 均等割 | 町内に住所や事務所、家屋敷のある人が、均等に負担する税 |

|---|---|

| 所得割 | 前年の所得金額に応じて課税される税 |

| 利子割 | 支払を受ける預貯金の利子等に課税される税 ※県税のみ |

| 配当割 | 上場株式等の配当等に課税される税 ※県税のみ |

| 株式等譲渡 所得割 |

源泉徴収口座内における上場株式等の譲渡による所得に課税される税 ※県税のみ |

| 住民税(町民税・県民税) | ||

|---|---|---|

| 町民税 | 均等割 所得割 |

丸森町が賦課・徴収 丸森町が賦課・徴収 |

| 県民税 | 均等割 所得割 利子割 配当割 株式等譲渡所得割 |

丸森町が賦課・徴収 丸森町が賦課・徴収 特別徴収(一律分離課税) 特別徴収 特別徴収 |

※個人の県民税の均等割と所得割は、納税者の便宜を図るため、丸森町が、町民税とあわせて賦課徴収することになっています。

住民税(均等割・所得割)が課税される方とされない方

| 住民税(均等割・所得割)が課税される方 | 住民税は、1月1日現在の住所地(注1)で、前年の1月1日から12月31日までの1年間の所得(注2)に対して課税されます。 また、1月1日現在で丸森町に住所がない方でも、仕事をするための事務所(事業所)や、家族が住むための家屋敷が町内にある場合は、均等割だけが課税されます。 (注1) 年の途中で住所が変わっても、その年度の住民税は1月1日現在の住所のある市町村に納めていただくことになります。 (注2) 所得税は現年(その年)の所得に対して課税されますが、住民税は前年の所得に対して課税されます。 |

|---|---|

| 住民税が課税されない方 | 所得や家族の状況によって、次に該当する方は均等割や所得割が課税されません。 |

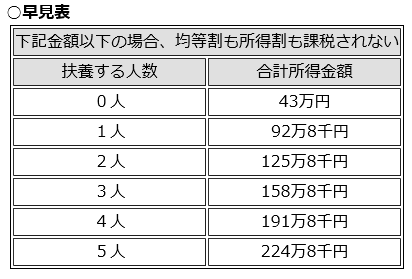

| 均等割と所得割のどちらも課税されない方 | 均等割と所得割のどちらも課税されない方 ■1月1日現在、生活保護法による生活扶助を受けている方 ■1月1日現在、障害者、未成年者、寡婦または寡夫で、前年中の合計所得金額(注3)が135万円以下の方 ■前年中の合計所得金額が、次の金額以下の方 ①扶養する親族等がいない方 →43万円 ②扶養する親族等がいる方 →33万円×(1+控除対象配偶者+扶養親族の数) 10万円+16万8千円 (注3) 合計所得金額…住民税の所得割の対象になる各種所得金額の合計額 |

|---|

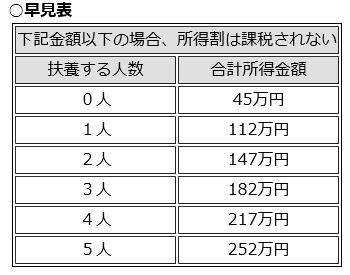

| 均等割が課税され、所得割が課税されない方 | 上記の「均等割と所得割のどちらも課税されない方」に該当しない方で、前年中の総所得金額等(注4)が次の金額以下の方 ①扶養する親族等がいない方 →45万円 ②扶養する親族等がいる方 →35万円×(1+控除対象配偶者+扶養親族の数) 10万円+32万円 (注4) 総所得金額等…合計所得金額から、繰り越すことが認められている損失額を差し引いた金額 ※住民税の対象とならない所得には、次のようなものがあります ・障害年金や遺族が受ける恩給や年金 ・雇用保険の失業給付金 ・生活保護のための給付金 ・通勤手当のうち月額15万円まで(平成28年度以前は、月額10万円 まで) ・相続や贈与などによって取得した資産(ただし、相続税や贈与税 の対象) |

|---|

申告について

| 住民税申告が必要な方 | ■1月1日現在、丸森町内に居住しており、下記「申告しなくてもよい方」に該当しない方 ■1月1日現在、丸森町外に居住し、丸森町内に事業所や家屋敷をお持ちの方 |

|---|

| 申告しなくてもよい方 | ①税務署に所得税の確定申告をした方 ※所得税の確定申告は、丸森町役場では受付できません ②前年中の所得が給与所得だけで、勤務先の給与から町民税・県民税が天引きされている方 (勤務先から丸森町に給与支払報告書が提出されている方) ③前年中の所得が公的年金だけで、年金から町民税・県民税が天引きされている方 (年金支払者から丸森町に公的年金支払報告書が提出されている方) ④丸森町で課税されている方の控除対象配偶者や扶養親族になっている方 ⑤1月1日現在、生活保護法による生活扶助を受けている方 前年中に所得のなかった方は、申告の義務はありません。 ただし、住民税は、国民年金、国民健康保険税、介護保険料、後期高齢者医療制度、児童手当、就学援助などの基礎資料となりますので、収入がない方でも住民税申告(簡易申告)されることをおすすめします。 また、申告することにより、「課税・非課税証明書」の発行が可能となります。 |

|---|

| 申告の期限 | 原則、3月15日 ※住民税等の基礎資料になりますことから、お早めに申告されることをおすすめします。 |

|---|

申告書の様式

| 【簡易申告書】 | ■前年中に何も収入がなかった方 ■給与・年金・その他雑所得以外の所得がなく、雑損控除や各種税額控除の適用を受けない方 |

|---|

| 【住民税申告書】 | ■上記の簡易申告書を使用する方以外の方 ※不動産所得や事業所得を有し、必要経費がある方は、住民税申告書とあわせて収支内訳書をご提出ください。 |

|---|

| 申告書の提出方法 | ■窓口へ提出 →丸森町役場 町民税務課 窓口へ提出 ■郵送で提出 →〒981-2192 宮城県伊具郡丸森町字鳥屋120番地 丸森町役場 町民税務課 課税班 宛 ※郵送される方で、申告書の写しが必要な方は、返信用封筒(切手を貼り、返信先の住所・氏名を記入)を同封し、お送りください。 |

|---|

- くらし・手続き

届出・証明

届出・証明-

- マイナンバーカードの電子証明書の更新・発行や暗証番号の初期化が郵便局でもできるようになりました!

- 令和8年1月19日から住民票の写し・印鑑登録証明書の様式が変わりました

- 町が発行する文書の文字を標準化します

- 転入届(町外からのお引越し)

- 戸籍に振り仮名を記載する制度が始まりました

- 戸籍等証明書の交付請求

- 戸籍等証明書について

- マイナンバーカードの特急発行制度が始まりました

- 住民票の写し・住民票記載事項証明書・住民票の除票

- マイナンバーカードのお手続き一覧

- 住民票の写しなどの交付請求

- マイナンバーカードの暗証番号を忘れてしまった・ロックが掛かった・暗証番号を変更したい場合のお手続き

- 令和6年3月1日から戸籍の広域交付制度が始まりました

- コンビニ交付サービスのご案内

- 国外転出者向けマイナンバーカード制度が開始されました

- 転出(転居)・転入ワンストップサービスでオンライン上で引越しの手続きを行えます

- 家屋異動届について

- マイナンバーカード申請サポートを行っています

- 窓口で使う申請書等のダウンロードはこちら

- 行政手続等における申請書等への押印の見直し

- 証明書等宅配サービス

- お墓を移したいときは申請が必要です(改葬)

- 戸籍謄抄本・住民票の郵送請求

- 税務証明書等の交付・郵送請求

- 転出届(町外へのお引越し)

- 転居届(町内でのお引越し)

- 世帯変更届(世帯主の変更、世帯の分離、合併等)

- 印鑑登録

- 印鑑登録証明書の交付

- 印鑑登録の廃止

- 婚姻届

- 離婚届

- 出生届

- 死亡届

- 窓口での本人確認

- マイナンバーカードの申請・交付