森林環境税について

令和6年度から森林環境税(国税)の課税が始まります

森林環境税は、我が国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林設備等に必要な地方財源を安定的に確保する目的で創設された国税です。

税率

年額 1,000円

納税義務者

国内に住所を有する個人

賦課徴収

個人町県民税の均等割と併せて町が徴収することとなりました。

(注)森林環境税は町県民税と同様に前年中(1月~12月)の所得に基づいて課税されますが、非課税基準が町県民税と異なるため、町県民税が非課税であっても森林環境税が課税される場合があります。

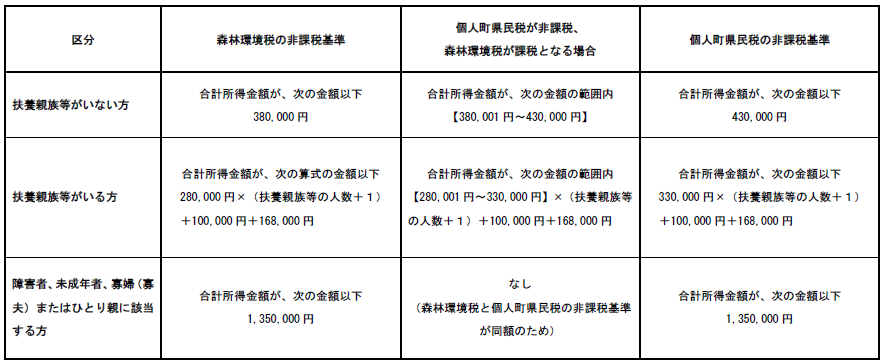

非課税基準について

森林環境税(国税)と個人町県民税の非課税基準が、次の表のとおり異なります。

※扶養親族等とは、合計所得金額が48万円以下の方です(控除対象配偶者を含む。特別控除の配偶者は除く。)。

※個人町県民税の非課税基準を超えた場合は、個人町県民税と森林環境税の両方が課税されます。

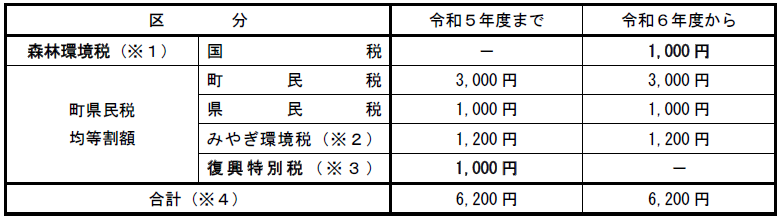

令和6年度からの町県民税均等割額

個人町県民税の均等割においては、東日本大震災による復興特別税が平成26年度から令和5年度までの10年間、臨時的措置として個人町県民税にそれぞれ500円(計1,000円)が賦課徴収されていました。この臨時的措置が終了となり、令和6年度から新たに森林環境税が1,000円課税されます。

※1 上記のとおり非課税基準が異なることから、森林環境税のみが課税となる場合があります。

※2 「みやぎ環境税」は、地球温暖化など喫緊の環境課題に対応し、宮城県の自然豊かな環境を次世代に

引き継ぐため、平成23年度から賦課徴収されています。

※3 平成23年12月2日に東日本大震災からの復興のため、施策を実施するために必要な財源の確保に

関する特別措置法が交付され、平成26年度~令和5年度までの10年間賦課徴収されていました。

※4 合計所得金額により、この他に「町県民税所得割」が加算され課税される場合があります。

詳細につきましては、下記ホームページをご確認ください

- くらし・手続き

届出・証明

届出・証明-

- マイナンバーカードの電子証明書の更新・発行や暗証番号の初期化が郵便局でもできるようになりました!

- 令和8年1月19日から住民票の写し・印鑑登録証明書の様式が変わりました

- 町が発行する文書の文字を標準化します

- 転入届(町外からのお引越し)

- 戸籍等証明書の交付請求

- 戸籍等証明書について

- マイナンバーカードの特急発行制度が始まりました

- 住民票の写し・住民票記載事項証明書・住民票の除票

- マイナンバーカードのお手続き一覧

- 住民票の写しなどの交付請求

- マイナンバーカードの暗証番号を忘れてしまった・ロックが掛かった・暗証番号を変更したい場合のお手続き

- 令和6年3月1日から戸籍の広域交付制度が始まりました

- コンビニ交付サービスのご案内

- 国外転出者向けマイナンバーカード制度が開始されました

- 転出(転居)・転入ワンストップサービスでオンライン上で引越しの手続きを行えます

- 家屋異動届について

- マイナンバーカード申請サポートを行っています

- 窓口で使う申請書等のダウンロードはこちら

- 行政手続等における申請書等への押印の見直し

- 証明書等宅配サービス

- お墓を移したいときは申請が必要です(改葬)

- 戸籍謄抄本・住民票の郵送請求

- 税務証明書等の交付・郵送請求

- 転出届(町外へのお引越し)

- 転居届(町内でのお引越し)

- 世帯変更届(世帯主の変更、世帯の分離、合併等)

- 印鑑登録

- 印鑑登録証明書の交付

- 印鑑登録の廃止

- 婚姻届

- 離婚届

- 出生届

- 死亡届

- 窓口での本人確認

- マイナンバーカードの申請・交付