法人町民税について

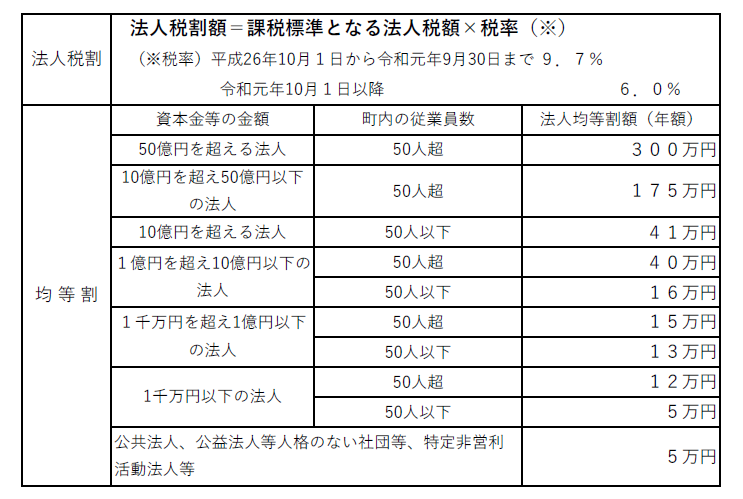

法人町民税は、町内に事務所や事業所などがある法人等に課税される税金です。資本金の金額と従業員数を基準として課税される均等割と、法人税額を基に課税される法人税割とがあります。

税率等について

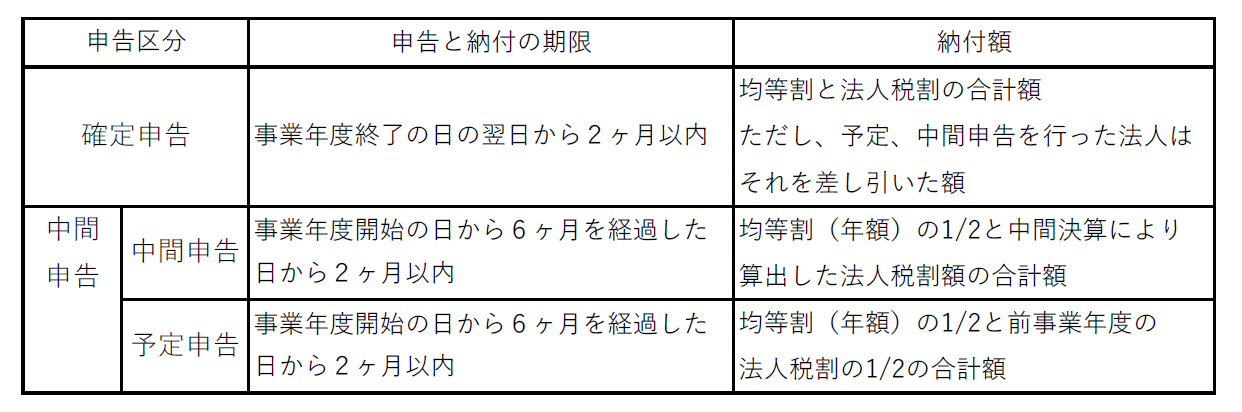

確定申告ついて

中間(予定)申告の特例(経過措置)について

令和元年10月1日以後に開始する最初の事業年度に限り、予定申告の法人税割額は以下のとおりとなります。

予定申告の法人税割額=「前事業年度の法人税割額×3.7か月÷前事業年度の月数」

通常は、「前事業年度の法人税割額×6か月÷前事業年度の月数」です。

様式について

令和元年台風第19号に係る申告・納付期限の延長措置の終了について

令和元年台風第19号による災害に伴い、令和元年10月12日以降に期限が到来するものについて、令和元年11月1日付国税庁告示によりその期限が延長されていましたが、令和2年7月1日付国税庁告示により、延長期日が令和2年8月31日となりました。なお、所轄税務署長に申請し、個別に国税(法人税)の申告期限の延長を受けた場合は、国税で延長された期限が申告期限となります。

大法人の電子申告義務化

税制改正により、令和2年4月1日以後に開始する事業年度から、資本金の額等が1億円を超える法人など一定の法人については、法人住民税の申告書を電子的に提出することが義務付けられております。

- くらし・手続き

届出・証明

届出・証明-

- マイナンバーカードの電子証明書の更新・発行や暗証番号の初期化が郵便局でもできるようになりました!

- 令和8年1月19日から住民票の写し・印鑑登録証明書の様式が変わりました

- 町が発行する文書の文字を標準化します

- 転入届(町外からのお引越し)

- 戸籍等証明書の交付請求

- 戸籍等証明書について

- マイナンバーカードの特急発行制度が始まりました

- 住民票の写し・住民票記載事項証明書・住民票の除票

- マイナンバーカードのお手続き一覧

- 住民票の写しなどの交付請求

- マイナンバーカードの暗証番号を忘れてしまった・ロックが掛かった・暗証番号を変更したい場合のお手続き

- 令和6年3月1日から戸籍の広域交付制度が始まりました

- コンビニ交付サービスのご案内

- 国外転出者向けマイナンバーカード制度が開始されました

- 転出(転居)・転入ワンストップサービスでオンライン上で引越しの手続きを行えます

- 家屋異動届について

- マイナンバーカード申請サポートを行っています

- 窓口で使う申請書等のダウンロードはこちら

- 行政手続等における申請書等への押印の見直し

- 証明書等宅配サービス

- お墓を移したいときは申請が必要です(改葬)

- 戸籍謄抄本・住民票の郵送請求

- 税務証明書等の交付・郵送請求

- 転出届(町外へのお引越し)

- 転居届(町内でのお引越し)

- 世帯変更届(世帯主の変更、世帯の分離、合併等)

- 印鑑登録

- 印鑑登録証明書の交付

- 印鑑登録の廃止

- 婚姻届

- 離婚届

- 出生届

- 死亡届

- 窓口での本人確認

- マイナンバーカードの申請・交付